Berufsunfähigkeitsversicherung für Zahnärzte & Ärzte

Kompetente Beratung für den Fall der Fälle

Generell fällt es in jungen Jahren deutlich schwerer, sich über die gesundheitlichen Probleme, die nur vielleicht und auch erst in 20, 30 oder 40 Jahren auftreten, Gedanken zu machen. Gut beraten sind Sie als Zahnarzt oder Arzt deshalb mit einer Berufsunfähigkeitsversicherung, die schon früh abgeschlossen wird. Gerade Berufseinsteiger müssen sich manchmal überwinden, in den frühen Berufsjahren für den Risikofall vorzusorgen. Wir versprechen Ihnen, dass es sich lohnen wird – mit dem Gefühl einer idealen Absicherung im Rücken lässt es sich viel besser arbeiten.

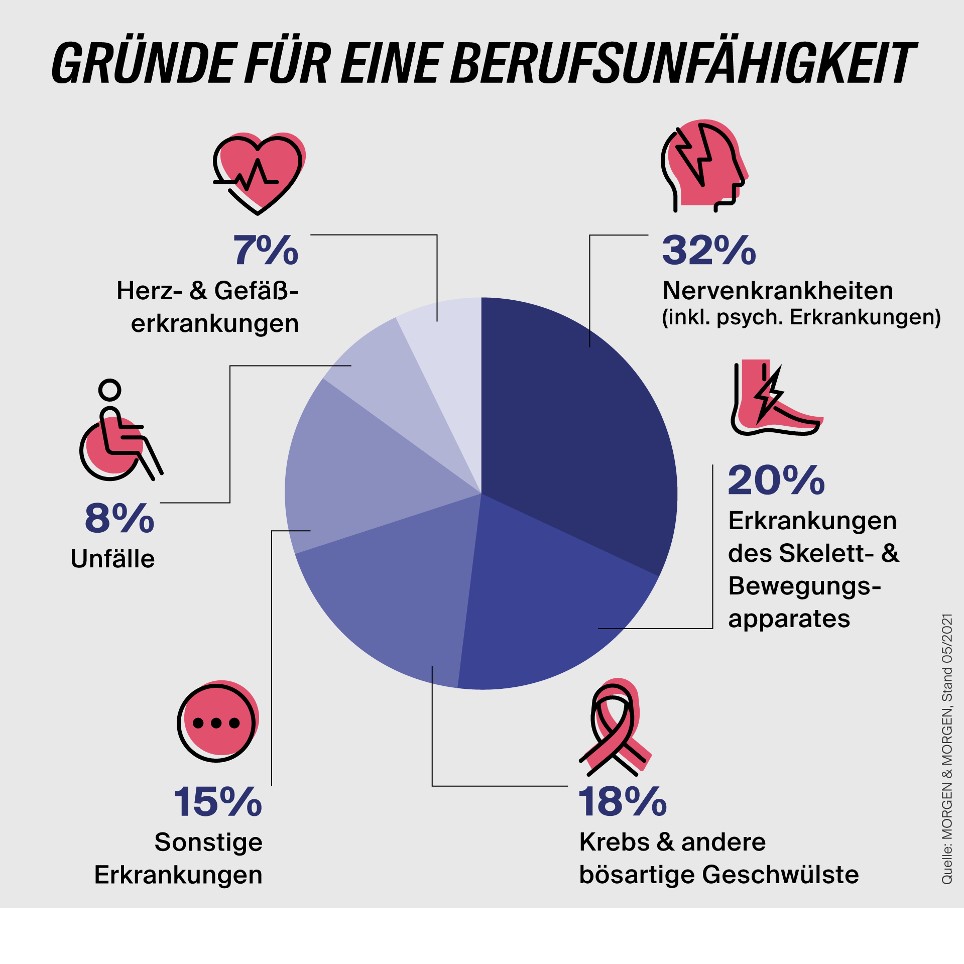

Wir kennen uns bestens mit den Herausforderungen rund um die Absicherung aus, denen Zahnärzte und Ärzte begegnen. Da wir als unabhängige Versicherungsmakler agieren, sind wir nicht auf einen Anbieter angewiesen, sondern finden das perfekte Paket für Sie. Die Berufsunfähigkeitsversicherung ist eine der Versicherungen, zu der wir jedem Zahnarzt und jedem Arzt generell dringend raten. Die BU ist neben der Berufshaftpflicht und einer Krankenversicherung die einzige wirklich existenzielle Versicherung. Manchmal kommt eine Krankheit völlig unerwartet und macht die weitere Ausführung des Berufs unmöglich. Mittlerweile wird die Berufsunfähigkeit in jedem 3. Fall durch das Thema Psyche ausgelöst.

Damit Sie in diesem Falle bestens versorgt sind und sich im Fall der Fälle keine Gedanken über die Finanzierung machen müssen, vermitteln wir Ihnen die beste Berufsunfähigkeitsversicherung, die zu Ihrer Tätigkeit und Ihrem individuellen Fall passt. Hierbei beraten wir auf Basis der allgemeinen Versicherungsbedingungen und analysieren das Kleingedruckte mit einer Premium-Software, denn der Teufel steckt im Detail.

Das müssen Sie als Zahnarzt oder Arzt bei der Berufsunfähigkeitsversicherung beachten

Als Zahnarzt und Arzt sind Sie Pflichtmitglied im Versorgungswerk der Zahnärzte oder Ärzte. Hierüber haben Sie zwar eine Basisabsicherung gegen Berufsunfähigkeit, diese leistet allerdings erst, wenn Sie dauerhaft und zu 100 Prozent berufsunfähig sind und gar keine andere zahnärztliche oder ärztliche Tätigkeit mehr ausüben können. Das Versorgungswerk darf Sie also auf andere zahnärztliche oder ärztliche Tätigkeiten verweisen. Zudem müssen Sie Ihre Zulassung und die Approbation in der Regel zurückgeben, um einen Leistungsanspruch geltend zu machen. Generell haben Sie in jungen Jahren nach dem Berufsstart sowieso keinen ausreichenden Leistungsanspruch, von dem Sie Ihren Lebensunterhalt bestreiten könnten, selbst wenn Sie eine BU-Rente aus dem Versorgungswerk erhalten. Bei der privaten Berufsunfähigkeitsversicherung für Zahnärzte und Ärzte, zu der wir Sie beraten, zahlt die Versicherung bereits ab einem Berufsunfähigkeitsgrad von 50 Prozent für voraussichtlich sechs Monate und zwar bezogen auf Ihre zuletzt konkret ausgeübte zahnärztliche oder ärztliche Tätigkeit!

Doch es gibt weitere Aspekte, welche die Berufsunfähigkeitsversicherung für Zahnärzte und Ärzte etwas von der „normalen“ BU-Versicherung abheben. Wir berücksichtigen in der Vorauswahl zur Beratung über 100 Leistungskriterien. Auf ein paar wenige, essenzielle möchten wir im Folgenden kurz beispielhaft eingehen.

Abstrakte Verweisung

Abstrakte Verweisung: Hierbei geht es um die Definition des Berufsbildes. Bei Ihrer Berufsunfähigkeitsversicherung sollten Sie als Zahnarzt oder Arzt darauf achten, dass wirklich die konkret ausgeübte Tätigkeit, Ihre Fachrichtung und Ihre Qualifikationen berücksichtigt werden. Auf diese Weise passiert es nicht, dass die Versicherung Sie im Falle einer Erkrankung auf andere berufsnahe Felder verweist, beispielsweise Beratungs- oder Lehrtätigkeiten. Diese sogenannte „abstrakte Verweisung“ sollte also vertraglich explizit ausgeschlossen werden. Hierzu gibt es noch wichtige Sonderregelungen für Zahnärzte und Ärzte in eigener Praxis, die nur von wenigen Versicherern erfüllt werden.

Expliziter Verzicht der betrieblichen Umorganisation bei niedergelassenen Zahnärzten und Ärzten

Für Selbstständige gibt es noch strengere Vorgaben an die Leistungskriterien der Berufsunfähigkeitsversicherung. Die meisten BU-Versicherungen werden jedoch deutlich früher abgeschlossen. Das ist auch gut so, denn in jungen Jahren ist die BU langfristig günstiger und die Gesundheitsfragen sind in der Regel aufgrund weniger Vorerkrankungen schneller zu beantworten. Da heute niemand weiß, ob er in seinem Berufsleben einmal in eigener Praxis steht, ist es wichtig, auch diesen Punkt der Vertragsbedingungen bei Vertragsabschluss zu berücksichtigen.

Das Damoklesschwert der BU für Selbstständige ist die „betriebliche Umorganisation“. Die Prüfung des Leistungsfalles erfolgt nach speziellen Prüfungskriterien. Dahinter verbirgt sich die Annahme, dass selbstständig tätige Personen mehr Einfluss auf die Gestaltung ihrer beruflichen Tätigkeit ausüben können.

Im Falle einer Leistungsprüfung von Selbstständigen wird in der Regel geprüft, ob eine Umstrukturierung des Arbeitsbereichs zumutbar ist. Die Übertragung von Arbeitsabläufen auf Mitarbeiter kann dazu führen, dass ein selbstständiger Zahnarzt oder Arzt – insbesondere mit angestellten Zahnärzten und Ärzten – nur schwer als berufsunfähig eingestuft werden kann, da er seine Aufgaben weiterhin in überwachender Rolle ausüben kann.

Einige Anbieter am Markt haben glücklicherweise zusätzliche Regelungen für die betriebliche Umorganisation in die Bedingungswerke aufgenommen. So wird beispielsweise bei speziellen Anbietern generell auf die Umorganisation bei selbstständigen Zahnärzten oder Ärzten verzichtet. Hierauf sollten Sie bei der Auswahl des richtigen Anbieters in jedem Fall achten.

Infektionsklausel

Infektionsklausel: Die Infektionsklausel regelt, dass aufgrund eines behördlichen Tätigkeitsverbotes die vereinbarte BU-Leistung erbracht wird. Als Zahnarzt und Arzt haben Sie generell ein höheres Risiko, sich bei Ihrer Arbeit zu infizieren. Es sollte darauf geachtet werden, dass die Infektionsklausel inhaltlich umfangreich ausgestaltet ist. Einige spezialisierte Anbieter sehen auch Leistungen ohne ein behördlich angeordnetes Tätigkeitsverbot vor. Die Klausel in der Versicherung für Zahnärzte und Ärzte sollte demnach die wichtigsten Krankheiten erfassen, keine Begrenzung der Leistungsdauer für diesen Fall beinhalten und auch dann leisten, wenn keine Berufsunfähigkeit im engeren Sinne vorliegt.

So können Sie als Arzt oder Zahnarzt sich auf das Beratungsgespräch zur Berufsunfähigkeitsversicherung vorbereiten

Um Ihnen das beste Angebot unterbreiten zu können, benötigen wir Informationen zu Ihrem speziellen Fall. Welche Bedürfnisse haben Sie, was ist bei Ihrer Fachrichtung besonders wichtig und was ist Ihnen bei der Berufsunfähigkeitsversicherung wichtig?

- Machen Sie sich Ihre beruflichen und persönlichen Ziele, Ihre finanzielle Lage und mögliche Risiken bewusst. Was würde Ihre Berufsunfähigkeit bedeuten, könnte die Praxis weiterhin Einnahmen verbuchen?

- Bereiten Sie Ihre Unterlagen vor. Unter anderem wird ein Einkommensnachweis und der Versorgungswerkbescheid von der Versicherung benötigt. Was zusätzlich gebraucht wird, erklären wir Ihnen gern im Beratungsgespräch.

- Schreiben Sie sich Ihre Fragen auf: Jede Praxis, jede Fachrichtung, jeder Mediziner hat unterschiedliche Bedürfnisse, Sorgen und Möglichkeiten. Diese können Sie im Beratungsgespräch mit uns vorbringen – und das sollten Sie sogar tun, denn so können wir uns ein genaues Bild Ihrer Situation machen und das optimale Angebot für Sie finden.

QUICK WINS und Fragestellungen für Sie – das Wichtigste bei der BU

- Der richtige Anbieter – BU-Analyse auf Basis der Versicherungsbedingungen reduziert Unverbindlichkeiten und Unsicherheiten im Leistungsfall – individuell auf Ihre Bedürfnisse abgestimmt.

- Wie ist mein Versicherungsschutz auf Reisen oder bei humanitären Hilfeleistungen im Ausland?

- Wie sieht es mit dem Prognosezeitraum und der fiktiven Anerkenntnis im Leistungsfall aus? Erhalte ich meine BU-Rente stets rückwirkend ausgezahlt?

- Muss ich mich im BU-Leistungsfall allen medizinischen Behandlungsmaßnahmen unterziehen?

- Wird auf die Meldepflicht bei gesundheitlichen Verbesserungen verzichtet?

- Was passiert mit meiner BU-Rente, wenn ich freiwillig eine neue Tätigkeit anfange?

- Gibt es besondere Regelungen, wenn ich Teilzeit arbeite oder einmal in Elternzeit sein sollte?

- Die richtige Gestaltung ➔ Wir empfehlen grundsätzlich eine private, selbstständige Berufsunfähigkeitsversicherung. Die häufig von Strukturvertrieben empfohlenen Kombi-Verträge mit BU und Rentenversicherung sind für Sie als Kunde eher nachteilig und deutlich teurer.

- Richtige Absicherungshöhen und Laufzeit?

- Wie viel BU-Rente brauche ich? Wie lange soll meine BU laufen?

- Muss ich von meiner BU-Rente Steuern oder Sozialabgaben zahlen?

- Geduld und Zeit für die Beantwortung der Gesundheitsfragen! Diese müssen vollständig und wahrheitsgemäß beantwortet werden. Auch hier gibt es zwischen den Anbietern enorme Unterschiede hinsichtlich der Fragestellung und den Abfragezeiträumen. Nutzen Sie gern auch unsere Sonderkonzepte mit deutlich verkürzten Gesundheitsfragen.

- Ausreichende Erhöhungsmöglichkeiten ➔ Sie sollten Ihre BU auch nach Abschluss jederzeit an Ihre Lebenssituation anpassen können und die BU-Rente ohne erneute Gesundheitsprüfung erhöhen können.

Fragen Sie uns beim Thema Berufsunfähigkeitsversicherung für Zahnärzte und Ärzte

Die BU ist einer der wenigen, wirklich wichtigen Versicherungen. Sie sichert Ihre Lebensgrundlage und Ihren größten Vermögenswert – Ihre Arbeitskraft – ab. Der Abschluss bzw. der Beitrag einer BU ist überall identisch, egal ob diese beim Versicherer direkt, bei Check24 oder bei uns abgeschlossen wird. Lassen Sie sich deshalb lieber fachkundig, unabhängig und ohne Mehrkosten von uns beraten. Zudem haften wir für unsere Beratung und unterstützen Sie im Leistungsfall – denn darauf kommt es an!

Sie können ganz einfach das Kontaktformular auf unserer Webseite ausfüllen, wir melden uns so schnell wie möglich bei Ihnen und kümmern uns um Ihr Anliegen. Alternativ erreichen Sie uns per Telefon unter 0 6021 50 18 60 oder per E-Mail unter hallo@erbacher.de. BU-Beratungstermine sind selbstverständlich online oder bei Ihnen vor Ort möglich.

Bildnachweise:

Bild von Andrea Piacquadio auf Pexels

Bild von ArthurHidden auf Freepik

Bild von Daniel Frank auf Pexels